国际贸易中买卖双方常常互不照面,卖家担心发了货买家不付钱,买家担心付了钱卖家不发货,在互联网和数字支付尚未普及的年代一旦出现这样的僵局后,那相隔万里的生意就基本没戏。

这个节骨眼上,银行就跳了出来说了:“大家不要慌,我来给交易做个信用背书。我接受买家的开证申请向卖家做出承诺,卖家只要提供了符合要求的单据,我就替买家付款。买家你也不要担心,卖家为了获得银行付款必须提供已经发货的单据,买家只要向银行付钱赎单就可以拿到货物。而本银行只收点手续费。”就这样,信用证应运而生,并且成了国际贸易结算方式中的元老。

现在互联网普及了,我们发现众多从事进出口业务的公司,业务人员已将国际贸易简化到通过QQ或电邮谈妥合同内容,TT付款,鼠标点点、键盘轻敲就完成一单业务,很少涉及信用证。难道信用证真的已老?当然现实是,信用证不仅尚未老矣,而且开得火热。刨去较少用到的备用信用证,通常的信用证不单肩负结算功能,更重要的是又额外肩负了融资的重任。

那么我们来看看:第一、信用证融资的常见形式有哪些?第二、通过信用证融资是否合法?

一、 信用证融资的常见方式

1.信用证的“天然”融资

实际上,与其说信用证本身便具有“融资”功能,不如说信用证“天然”就有“套利”的可能。

举个例子,2018年12月,国内买家A向国外买家B进口一船液化工品,总价值1000万美元。为履行付款义务,A作为开证申请人申请K银行向B开立1000万美元的6个月远期信用证。一般情况下,A在K处是有授信的,因此1000万美元并不需要A立即向K支付,如双方约定这1000万美元货款在2019年6月支付。在2018年的12月,美元与人民币的汇率是1美元兑6.8元人民币,鉴于现在美元下跌的趋势,到了2019年6月,美元与人民币的汇率变为1美元兑6.5元人民币(假设)。这就意味着,与2018年年底相比,在2019年年中,A将以更少的人民币购得同等数量的美元。

换言之,通过信用证付款,可以在外汇高价时借入用以支付货款,在低价时进行还款。在前述例子中0.3元人民币的差价,便是信用证套取汇差的“套利”空间。

2.链式贸易融资

一直以来“链式交易”都是大宗货物贸易中常见的融资方式,也是“走单不走货”、“名为贸易实为融资”的典型。

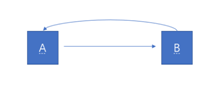

通常在不涉及信用证的情形下,简单的链式贸易如下图所示:

A作为资金需求方与资金提供方B签订买卖合同,约定由A以1000万美元出售一批货物给B。随后A又与B签订一份远期回购合同,双方约定一定期限后,B以1100万美元的价格将同一品种、数量的货物出售给A。

暂忽略货物市场价格的变动,从表面上看,这是两个相互独立的贸易合同。甚至“聪明”的交易双方会稍稍改变交易数量,进一步挣脱“名为贸易实为融资”的桎梏。但实质上,交易双方心知肚明的是,A是用一批货物(多数情况下是一纸仓单/提单)融得1000万美元,一定期限后买卖合同所涉的1100万美元实际上是1000万美元本金加100万美元融资成本。

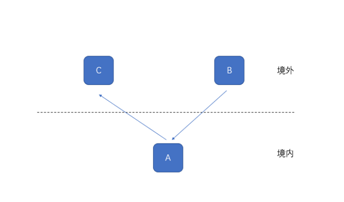

若将信用证加入到链式贸易中,那么融资的金额很可能被进一步放大。如下图,假设有四家公司参与链式贸易:

例如:A有一批热轧方钢存在X仓储公司的仓库,并持有X公司出具的仓单。在上图得链式贸易中,货物的流向为A将货物卖给B,B将货物卖给C,C将货物卖给D,D再将货物卖回给A。信用证的流向则是B开信用证给A,C开信用证给B,C开信用证给B,D开信用证给C,A再开信用证给D。纵观整个贸易过程,围绕着一批货物一共开出了四套信用证,如果每一套都去做一次质押,就能获得四次融资。如果这四家公司及贸易所涉货物“恰巧”是由同一主体控制,那么在只有一票货物的情况下最多一次性可以获得四倍于货物价值的融资。从税务角度看,在该贸易模式下,由于层层开票抵扣,故实际上没有一个主体需要缴税。

3.转口贸易融资

相较于前述两种形式,通过转口贸易进行信用证融资更具有“技术含量”,由此衍生出的“花样”也更为繁多。在本文中,我们以最简单的转口贸易模式进行举例。

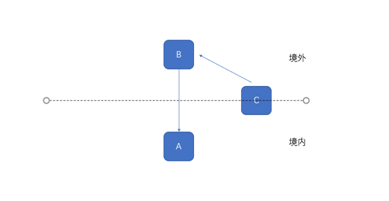

如上图所示,A为境内一家企业,B、C分别是注册于境外不同国家的两家公司。B名下有一批热轧方钢存放在境内某保税区仓库,B通过买卖仓单的形式,将该批热轧方钢出售与A。A为支付货款,作为开证申请人请求开证行以B为受益人开出承兑信用证。B根据信用证要求准备全部单据完毕后,议付行向B买入包括汇票在内的全套单据(在此假设,所有单据非常完美,严格做到“单证相符、单单相符”)并支付款项。根据UCP600,开证行对相符提示,将对受益人出具的汇票进行承兑。同时,由于一般情况下A在开证行处有授信,因此无须A立即付款赎单,开证行便会同意将单据释放给A,以便于A将该批货物出售与C。A同样以出售仓单的形式将货物出卖与C,C向A付款,至此转口贸易完成。

也许有人会问,以上过程只是一票典型的转口贸易,何来融资之说。这里需要明确的是,国内外资金成本有巨大差异。假设国外资金成本为3%,反观国内,自2018年年中起,国内的资金成本差不多从8%一路上涨,普遍达到百分之十几。如此巨大的资金成本,势必导致唯利是图的商人,希望“借境外资金,放境内贷款”,通过巨大的资金成本差价套利。但是外资想要入境,比外国人入境要困难的多,而转口贸易为却开辟了一条“偷渡”的路。

如一贯套路,在上述转口贸易中,A、B、C均被同一主体控制,而B、C在境内均有代表处。A的开证银行为境外银行,且开具的也是美元证。这就意味着,A以境外的资金成本借入了一笔美元,该笔美元通过议付行“买单”支付给了B。当B将该笔美元汇给C的同时,A将自B处“购买”的货物出售与C。C以自B处收到的美元向A付款,A就此收款结汇。就这样,A顺利的将在境外借入的一笔低价美元“转化”为境内的人民币。之后,A大不了去境内银行买个高收益理财,躺着享受“套利”成果。

如果各位以为就此结束,那就“Too young, Too simple, Too naive”。还记得A、B、C一家人,而开证行会把单据释放给A这茬么。这个仓单,实际上根本就没有脱离“幕后主使”的控制。另找家开证行,是不是可以一模一样再来一次?答案显然是肯定的。就这样,A、B、C自己倒卖同一批货物玩儿,而境外的低成本资金源源不断流入境内。

追问一句,如果一张仓单用多了怎么办?没有关系,找仓库换一张就行,这一换就又是一张“新仓单”,又是一单“新贸易”。

4.代理开证融资

还是这批热轧方钢,还是那个A和B。但是这次,A、B想做个好人,规规矩矩做一票贸易,假设货值1000万美元,当然结算方式也是信用证。A老老实实向B采购货物,B也老老实实把货交给了A,如果这样发展下去似乎没有信用证融资什么事了。

这个故事的转折点在于,C还是那个“动坏脑筋的人”。但这次,C不是链式贸易的下家,也不是转口贸易中的“买家”,而是一个在境外银行有巨额信用额度的“土豪”代开证人。C对A说:“我来帮你向B开证。只要你同意,我不仅不收你代理开证的手续费,还给你九五折优惠”。A能不乐意么,只要花950万美元等值的人民币就能买到1000万美元的货。于是A付款给C,C申请境外银行开了张1000万美元的信用证给B。B当然也乐呵呵收到了货款。

看到这,是不是觉得C是个亏大了的“活雷锋”。但是要提醒各位的是,还记得境内境外巨大的资金成本差吗?C虽然看起来巨亏,但是他在境外以低成本借入了1000万美元,却在境内获得等价于950万美元的人民币。这950万美元等值的人民币要是出借给境内的资金需求方,高额的利息完全可以弥补C给出的折扣,而且还能赚个盆满钵满。

二、 信用证融资的合法性

在前述信用证“天然”的融资方式的情形下,能够“套利”完全属于“命好”,当然不存在违法的情形,故不赘述。在真实贸易的情况下,信用证融资当然也不存在违法的情形,毕竟议付或者押汇本身也能够被理解为一种融资,故亦不赘述。

需要说明的是链式贸易和转口贸易项下的信用证融资。俗话说的好,“能赚钱的方法都在刑法里”。此处的融资,往往需要打上一个引号。

根据《最高人民法院关于审理信用证纠纷案件若干问题的规定》(以下简称《若干规定》),凡有下列情形之一的,应当认定存在信用证欺诈:(一)受益人伪造单据或者提交记载内容虚假的单据;(二)受益人恶意不交付货物或者交付的货物无价值;(三)受益人和开证申请人或者其他第三方串通提交假单据,而没有真实的基础交易;(四)其他进行信用证欺诈的情形。根据《刑法》第一百九十五条,有下列情形之的属于信用证诈骗:(一)使用伪造、变造的信用证或者附随的单据、文件的;(二)使用作废的信用证的;(三)骗取信用证的;(四)以其他方法进行信用证诈骗活动的。

不管是链式贸易还是转口贸易,如果没有真实贸易,交易各方均的真实意思在于套取资金、获得融资。根据《若干规定》和《刑法》对于信用证诈骗的兜底定义,均存在把无真实贸易情形下的信用证融资归入“以其他方式进行信用证诈骗活动”范畴的风险。

为何说是有“风险”,因为最高院本身也是一个矛盾体。针对“走单不走货”的买卖合同的效力,最高院曾经做出过两个相互矛盾的判决:在(2010)民提字第110号判决书中,认为案涉贸易是以虚假贸易形式进行的借贷活动,属于以合法形式掩盖非法目的,从而认定买卖合同属于无效合同;而在(2014)民二终字第56号判决书中,最高院认为,即使贸易中没有真实货物交付,走单、走票、不走货的事实也不能否定双方之间业已形成的买卖法律关系,在法律、行政法规对走单、走票、不走货的交易方式没有明确强制性禁止规定,买卖合同系双方当事人真实意思表示,不违反法律、行政法规强制性规定,合法有效。

鉴于56号判决相较于110号判决更新,故目前看来在“走单不走货”的贸易中,最高院倾向于认定买卖合同有效。而上文中提到的链式贸易、转口贸易,本质上都属于“走单不走货”的买卖合同关系。若最高院认定在链式贸易、转口贸易中“买卖合同系双方当事人真实意思表示,不违反法律、行政法规强制性规定,合法有效”,又同时认为其属于“信用证诈骗”便会陷入贸易“合法又非法”的悖论中。

在浙江省高院的最新审判实践中,又将没有真实货物的“纸货贸易”合同认定为无效合同。大成商臻律师团队也发现,目前已判决的信用证诈骗案中,被定罪量刑的往往存在制造假单据、假发票的情形。例如,轰动一时的“澳新银行案”,便利用同一批货物造假多张仓单用于重复买卖。因为在信用证所附单据中如有造假情形,根本无需适用兜底条款,而直接落入“使用伪造、变造的信用证或者附随的单据、文件”的范畴。

在量刑上,根据最高人民法院《关于审理诈骗案件具体应用法律的若干问题的解释》规定,个人进行信用证诈骗数额在10万元以上的,属于“数额巨大”;个人进行信用证诈骗数额在50万元以上的,属于“数额特别巨大”。单位进行信用证诈骗数额在50万元以上的,属于“数额巨大”;单位进行信用证诈骗数额在250万元以上的,属于“数额特别巨大”。根据《刑法》第一百九十五条,进行信用证诈骗活动的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。现在的信用证,动辄成百上千万,随便一张就属于“数额特别巨大”。所以,一旦融资玩家行情方向看错,自身实力不够,玩“爆仓”了,到期还不上银行的融资,往往会触碰信用证诈骗的红线,因涉案金额通常属于巨大,刑期也就从十年开始往上走了。

读者可能发现了,以代开证方式进行信用证融资的合法性在前文中并未涉及。与链式贸易、转口贸易中“虚构”的贸易不同,在代开证情形下,贸易是真实存在的,所有的单据交易也是真实的,且代理开证业务本身也普遍合法存在。因此,代理开证人“借用”他人存在的基础贸易,以达到融资目的行为并不属于《若干规定》及《刑法》中所涉的信用证诈骗之情形。但是如果虚构上下游买家,造成代理方损失的,同样有涉嫌合同诈骗的可能。

三、结语

信用证既能结算又能融资,就是这么“全能”。但是“此之甘饴,彼之砒霜”,有人用信用证获得融资,有人却深陷牢狱之灾。其实信用证融资本身就是一种工具,但可怕的往往是人的贪婪之心。当看到套利空间后,总有人游离在法律的边缘、蠢蠢欲动,妄图以虚构贸易背景、伪造虚假单据的方式去追求一个个“空手套白狼”的“美梦”。但是“常在河边走,哪有不湿鞋”,劝君三思而后行,不要届时追悔莫及。